线上佛山陶博会,线上陶博会,线上展会,佛山陶博会,博览会,陶瓷,卫浴,展会,陶博会,陶瓷展会,瓷砖招商,陶瓷招商,陶瓷加盟,陶瓷代理,陶瓷营销,招商,加盟,岩板,个性化定制

线上佛山陶博会-全新的营销模式,线上展会解决难题!是中国陶瓷以及卫浴产品市场风向标,也是世界陶瓷卫浴的中国主场。陶瓷卫浴等数千个品牌加盟、招商、代理,展示优质商品以及便捷、贴心的服务,为您提供愉悦的观展体验。

2022年,壬寅年,水木之年。有解释为代表着初春,将是近几年的一个转折点,万物复苏,勃勃生机。 小米创始人雷军曾说,他觉得马云的成功秘诀只有四个字:顺势而为。他就是在对的时间,抓住时机,顺势而为,成就了阿里巴巴。 经历了“跌宕起伏”的2021年,陶瓷行业在2022年又将面临怎样的形势?接下来将会如何发展?有人说,听风者,能于风声中辨其行迹,听其真律,顺风而行;跟风者,惯于热闹中借其声势,仿其形貌,随风而动。不管是听风者,还是跟风者,都是辨风而行。

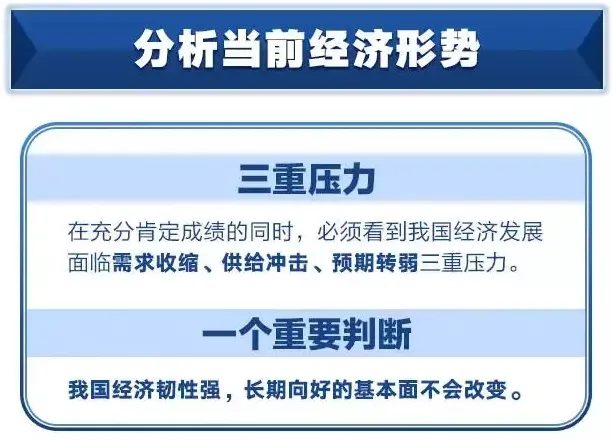

作为一年一度的重磅会议,中央经济工作会议无疑是中国新一年经济政策的风向标。2021年12月,中央经济工作会议在北京举行。会议总结2021年经济工作,分析当前经济形势,部署2022年经济工作。

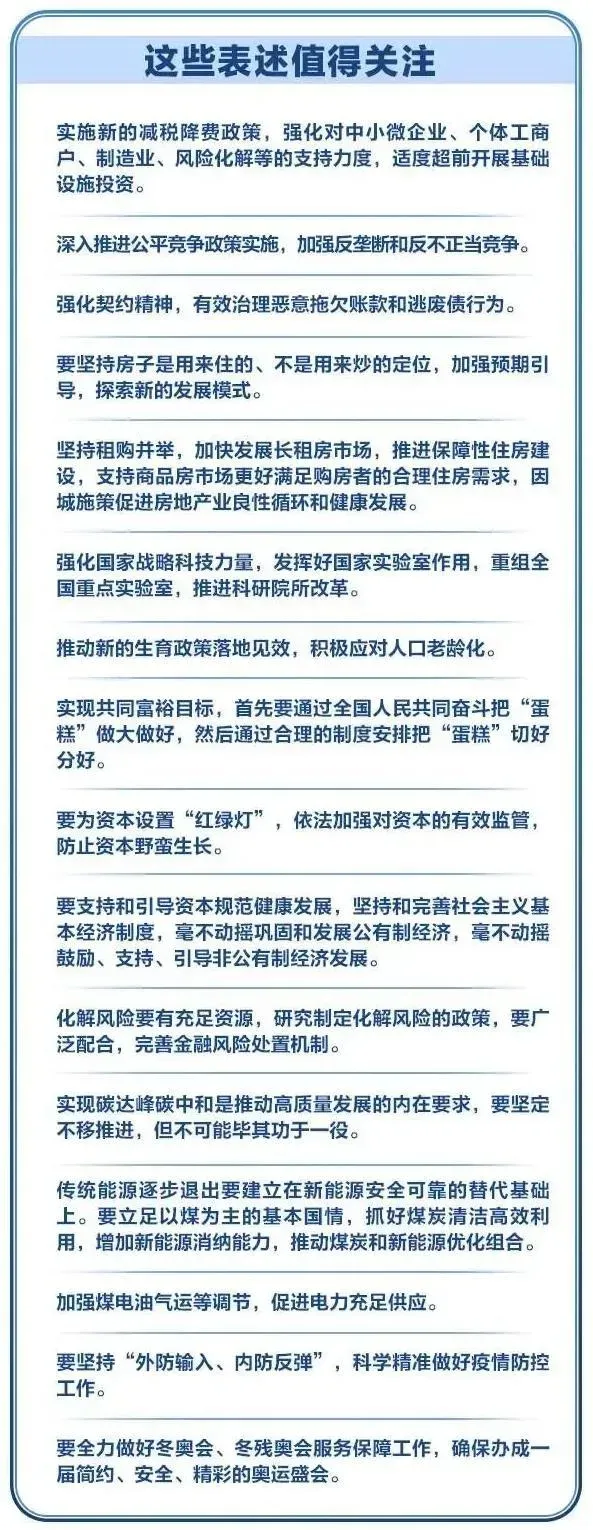

<可上下滑动查看>

近日,陶瓷资讯采访并整合了部分行业大佬公开或在陶业要闻《洞见2022》栏目里对2022年行业预判里的关键信息,供读者参考,以便对2022年陶瓷行业发展趋势提前有更明确的认知。

从时间维度上看,2021年行业运行形势呈现前热后冷的特点。总体来看,2021年全行业整体运行形势是稳中有进,稳中有忧。“十三五”期间,建陶行业有近四分之一的企业退出,“十四五”期间退出的比例或许会更高。尤其在双碳的背景下,将加速行业的洗牌,同时也意味着行业的集中度会快速提升,行业将出现更多的百亿级大企业。

中国建筑卫生陶瓷协会会长

尹 虹 2022年的五大发展趋势预测

佛山市陶瓷行业协会秘书长近日,陶业要闻《洞见2022:岁末年初对话行业大咖》的嘉宾们都发表了对2022年整个行业发展的预判,概括起来讲大致有如下几种观点:

1、2022年整体形势能与2021年扯平就算很好了,2021年是过去10年行业形势基本面最差的一年,也许可能是未来十年最好的一年。

2、认为2022年至少比2021年下半年要好很多,但也不会“爆发”,会比较平缓发展。

3、虽然在房地产“暴雷”以后,中央与地方政府相继出台了很多“救市”政策,但上半年还不容易见效,至少要经过半年的恢复期,也许下半年形势会略有好转。

4、从另一个角度来看,双碳双减对行业发展是一个利好,势必淘汰一批不合格的陶企,淘汰部分落后产能,而新增产能的准入门槛越来越高,行业因此腾出了一些发展空间。

5、尽管表面上精装房的比例在下降,但是这部分装修不见得会流向传统零售,而是大部分会流向整装,特别是一二线城市。对于陶企来说仍然是面对2B的类型。

对2022年的预判主要有这几种。无论如何,每个人更应该站在自己的角度,谨慎审时度势,做好自己,回归商业本质,走适合自己的路,陶瓷行业还是孕育着很多机会。

全国人大代表

马可波罗控股董事长

吴启超 未来两年家居行业的行情不会太乐观。家居行业2021年的效益跟2020年的房地产发展挂钩,2022年的效益也将与2021年的房地产发展挂钩。2021年的房地产究竟好不好大家都清楚,所以2022年家居行业的发展会不会乐观便一目了然。 房地产发展不乐观那就只能做存量市场以及部分工装项目。工装项目还得有选择性的做,酒店的工装实际上已经在下滑,好一点的工装项目可能会是医院、学校等等。但是当优质项目也不多的时候,大家便会争相加入,优质的项目竞争便越来越激烈。天安新材专门收购瑞星做医院板材,就是针对这个优质渠道的。 2022年国家会出台不少政策刺激需求端 就整个行业而言,有几个变化比较清晰:第一,上市公司的增幅发展远远大于非上市公司的增幅;第二是品牌企业的成长以及品牌集中度的提升非常快速清晰;第三是岩板从行业的风口成为行业红海的速度太快;第四是2021年下半年,由于房地产公司的暴雷,大家对市场的运作、工程应该怎么去做,和原来的想法、做法有了较大的差异。

天安新材董事长

广东金意陶陶瓷集团董事长

陶瓷行业下半场挑战会越来越大 2022年的国家经济从两个方面来看,一、从长远看,国家民族复兴的步伐不会停止,国家经济的韧性和向好的局面也不会改变;二、从短期来说,需求萎缩、供给冲击和预期下降,这三个下行压力,一定会对我们企业有所挑战。 当产能过剩和消费趋稳的时候,行业一定会进入另一个发展通道,暂且把它说成是下半场。下半场一定有两个特点,一是行业集中度会越来越高,二是一定从粗放型向高质量发展。 当然也要看到,行业的基本面没有改变,比如说“双高”的帽子、双碳的政策以及政策的三个门槛(包括土地、环保、能源)也不会改变。相信将来行业发展的挑战会越来越大。

广东简一集团董事长

未来行情低谷是一种常态 2021年楼市受到带来前所未有的影响和打击。所谓唇亡齿寒,房地产一感冒,陶瓷也跟着吃药。回顾2021年,陶瓷行业的“地震”是一波接一波,地产暴雷、岩板泛红、市场下滑、双碳双控、原材料上涨、限电停产,行业受到的影响比较大,很多企业可以说是无所适从。面对未来我们还需要打造更多的增长点。 2022年,从房地产说起。中国的城镇化率目前已经达到了64%,按国家的定调,离70%是比较接近的。未来的行情低谷是一种常态,“牛市”可能是要靠经营出来的。精装房减少,对我们业态是件好事,但不见得能转化成为传统零售,尤其在一二线城市。整装的崛起对传统的零售又是一个重新分配。整装属于2B,而不是2C,传统零售不见得有增长,而是精装分掉一部分可能会减少,但是整装的份额还会增加,所以2B比2C的比例会继续拉大,尤其在一二线城市。后面主要阵地还是在一二线城市里的二次装修、三次装修,旧改,或者说是中小城市的传统零售,这是我们最重要的战场。 行业的乌卡时代已经来临 2021年确实很特殊,陶瓷行业真正进入到了VUCA乌卡时代,意味着市场是易变的、不确定的、复杂的、模糊的。受疫情影响,政策的不稳定性以及未来发展的不确定性开始增强。现在经营企业相较过去要复杂得多,中国经济面临着需求萎缩、供给冲击、预期转弱的三大问题;陶企同时还要应对成本上涨、双碳政策的出台、地产暴雷、限电等等问题。所以行业的乌卡时代已经来临,在乌卡时代如果想活得不焦虑,就一定要有深厚的内功,内功越强越不焦虑。 2022年仍旧是模糊的,不确定性的因素还很多,整体感觉应该跟2021年差不多。可能中间还有起伏,这种状态估计大家都能适应。宏观上经济消费预期也开始减弱,消费者对市场前景看不清楚,消费信心就会受到压制,不轻易消费。国家已经出台政策修复信心,但需要一定的时间。

冠星企业董事总经理

“牛市”是要靠经营出来的

欧文莱执行总裁

2022年,两极分化会越来越严重 2022年行业有两大趋势,就是两极分化。第一头部品牌现在已经基本形成,他们的市场占有率会越来越大;第二腰部品牌一定会越来越少,唯有调整战略或转型升级方有一线生机;第三小而美的品牌一定能找到自己的生存空间,只要能把自己的个性和特点淋漓尽致的展现出来,找到与大品牌的差异化,做专做精,那就是自己的生存空间所在。 是能够适应“变化”的企业 很多人形容是“过山车”般的2021年,但处于“水深火热”的不仅是陶瓷行业,整个大环境都处于大变革当中。王立铭老师说过:进化论,是地球上唯一可靠的成功学。对于陶瓷行业来说,也是一个进化的过程,最终“活”下来的,是能够适应“变化”的企业。变局之中,路有千万条,选择适合自己的那一条,保持敬畏,保持谦逊,坚持长期主义是我们认为比较好的做法。 另外,“方向错了,越努力越尴尬”,有时候“以退为进”也是一种智慧。其实国家的调控表面看来是比较“粗暴”,但是深入解读,还是有其逻辑与智慧。比如通过限电举措,调控过剩产能,一般都是在第三季度,就是“敲警钟”。如果一开年就大刀阔斧,很多企业就直接出局了,但放到第三季度,还是给了一些企业留有空间,让大家可以及时止损,及时退市。毕竟陶瓷产能过剩是不争的事实,淘汰过剩的产能是大势所趋。 陶瓷行业形势我比较乐观 2021年,对陶瓷行业的人来说,是跌宕起伏的一个年度。上半年形势不错,下半年发生了一些变化,限电、化工原材料暴涨,最后气的问题也来了。生产的(各种)要素价格飞涨,年底又有恒大暴雷的问题。建陶行业又有新的反思。 关键是要做好当下。2021年对整体陶瓷行业来说是一个前所未有的转折点。在“碳达峰”和“碳中和”的背景下,政策导向发生了变化,政策红利一去不复返,另外疫情影响以及“房住不炒”,包括一些大型房地产商相继暴雷,整个陶瓷行业面临巨大压力。2021年用喜忧参半来形容,忧的就是政策和市场的波动,这就体现了我们企业的基本功,还有抗风险能力存在一定的不足。喜的就是我们还是有一定幅度的增长,品牌发展的势头还是不错。 预计行业2022年是价升量平的阶段 2021年上半年形势一片大好,每个企业都供不应求,好多企业到处跑马圈地,但到六月份后,形势急转直下,标志性事件:恒大暴雷,房地产企业躺平,紧接着限产限电、双碳双减、原材料价格急速上涨,这些事件给陶企带来不小压力。 2022年建材市场的存量会重新分配,增量趋于放缓,2022年市场会较2021年下半年有所回暖,整体不会差,但也不会爆发式增长,回归平稳放缓状态。2022年房地产的关键词是:限跌令、央行降准降息、保交楼。一二线城市恢复正常,部分三四线城市会出现销售压力大,所以,我认为瓷砖销量不会下跌。 基本层面并没有变化 2021年确实是一个大变局,整个经济、行业的大环境确实很严峻,但建陶行业的市场需求,从基本面上来讲是没有变化的,高端需求以及个性化需求在不断提升,目前在园区里面经营的品牌有接近200多个。从另外一个维度来看这个变局,选择了品牌道路以及选择了小众细分群体,还有选择了商业连锁、有设计师选材服务能力的新锐品牌,在新赛道上他们是增长的。在园区品牌的增量上,不完全的统计,小规模的品牌应该有30%左右,大品牌应该有翻倍的增长。虽然这些存量跟增量在整个体量来讲占比很少,但是在这个头部品牌聚集的年代下,这些增量还是很值得关注。 未来可能“十统江湖” 2021年是变化蛮多的一年,但是对我们这些品牌来说,(反而)把整个格局看得更清晰了。其实走得最顺的反而是那些头部品牌企业。在生产型企业里面,头部品牌都很顺利度过了这些难关,还取得了增长。但在行业的发展过程当中,可能渠道在这个年代已经是慢慢进入了一个收官阶段。逐步大企业会一统江湖,不能叫“一统江湖”,可能“十统江湖”,会走向这么一个格局。 这个变化过程中,我们小品牌也发现了更多的机遇,比如在像费罗娜现在专注的零售市场。这是一个大家公认的、难啃的市场,消费群体复杂多变,而且消费者信息来源非常多,生活品质的要求在不断提升。实际上,在这块难啃的骨头上,我们反而找到了一些自己发挥的空间。 头部品牌,他们会持续增长,而我们非头部品牌,更重要的是找到自己的那条路。就是去寻找到自身品牌所能够被大家辨识、识别的差异化标签。一旦找到了属于自己的标签,2022年还是充满信心的。

鹰牌集团副总裁、

鹰牌2086营销总经理

依诺企业岩板材料中心总经理

佛山金刚企业集团董事长

昊晟企业董事长

广东省罗曼缔克陶瓷有限公司董事长

中国陶瓷总部总经理

费罗娜水泥瓷砖创始人

(图文来源于陶瓷资讯,仅作分享,如有侵权请联系删除)